L’article R. 2333-43 du code général des collectivités territoriales prévoit que « selon des modalités fixées par arrêté du ministre chargé du budget, les communes qui ont institué une taxe de séjour ou une taxe de séjour forfaitaire font connaître au directeur général des finances publiques, dans un délai de deux mois précédant le début de la période de perception de la taxe de séjour et de la taxe de séjour forfaitaire :

Pour rappel :

L’article R. 2333-43 du code général des collectivités territoriales prévoit que « selon des modalités fixées par arrêté du ministre chargé du budget, les communes qui ont institué une taxe de séjour ou une taxe de séjour forfaitaire font connaître au directeur général des finances publiques, dans un délai de deux mois précédant le début de la période de perception de la taxe de séjour et de la taxe de séjour forfaitaire :

1° Les dates de début et de fin de la période de perception ;

2° Les tarifs de la taxe de séjour ou de la taxe de séjour forfaitaire, pour chaque nature et pour chaque catégorie d’hébergement, arrêtés par délibération du conseil municipal conformément aux barèmes prévus aux articlesL. 2333-30 et L. 2333-41;

3° Le montant de loyer maximal en dessous duquel la taxe n’est pas due en application du 4° de l’article L. 2333-31 ;

4° Le taux de l’abattement fixé dans les conditions prévues au premier alinéa du III de l’article L. 2333-41.Le ministre chargé du budget publie les informations prévues aux 1° à 4° ci-dessus le 1er juin et le 31 décembre, sur un site internet de son département ministériel et sous forme de données téléchargeables dans un format standard, selon des modalités qu’il définit par arrêté ».

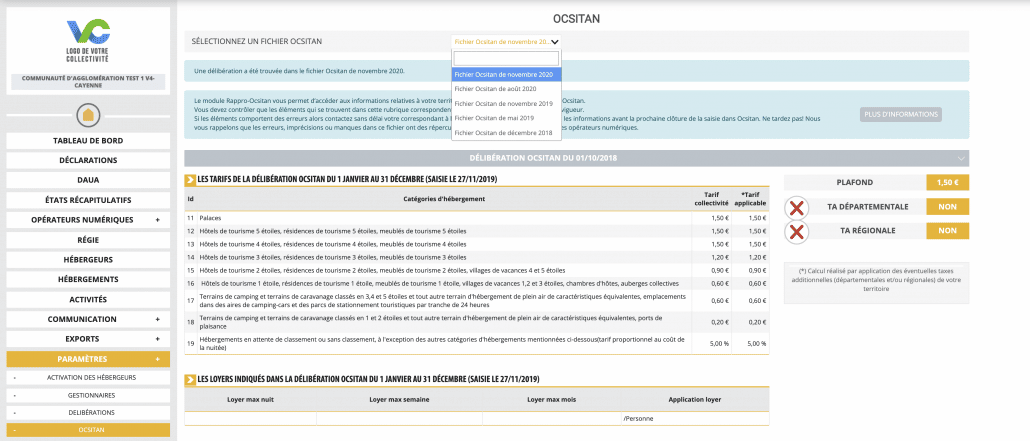

Les utilisateurs de la solution taxesejour.fr bénéficient d’un module qui leur permet d’accéder aux éléments publiés par la DGFIP dans ces fichiers périodiques depuis l’espace gestionnaire de la plateforme de pilotage de la collecte de taxes de séjour.

Ils peuvent ainsi :

- paramétrer leurs outils et supports

- procéder à un contrôle qualité des données relatives à leur territoire

- bénéficier d’un historique des données publiées

La DGFIP a publié dans la nuit du 2 décembre à la mise à jour de ce fichier et a rendu disponible au téléchargement le fichier OCSITAN novembre 2020. Il est disponible dans toutes les plateformes des collectivitées accompagnées par Nouveaux Territoires.

Le fichier complet est accessible sur la page https://www.impots.gouv.fr/portail/taxe-de-sejour. Sur cette page la DGFIP attire l’attention sur un point particulier

Point d’attention

Cette année, les collectivités de Saint-Barthélémy et Saint-Martin sont référencées dans le fichier des délibérations disponible au lien ci-dessous.

Elles y apparaissent rattachées à la Guadeloupe.

Pour Saint-Martin, seul le taux de 4% apparaît pour la catégorie des hébergements sans classement ou en attente de classement. Concernant Saint-Barthélémy, seul le taux de 5% apparaît pour la catégorie des hébergements sans classement ou en attente de classement.

L’affichage de ces taux se justifie par le fait que ces collectivités sont soumises à une réglementation spéciale : le taux de taxe de séjour à appliquer est de 4% pour Saint-Martin (pour des séjours de moins de 90 jours) et de 5% pour Saint-Barthélémy, quelle que soit la catégorie et la nature d’hébergement.

Nouveaux Territoires accompagne des communes, des EPCI, des groupements et des collectivités d’outre-mer (COM) et sa solution taxesejour.fr est utilisée par plusieurs centaines de milliers d’hébergements pour accomplir leurs formalités déclaratives dans plus de 14000 communes en métropole et dans les territoires ultra-marins.

On peut citer notamment la Collectivité de Saint Barthelemy ainsi que, en Guadeloupe, les communautés d’agglomération de la Riviera du Levant et du Nord Grande Terre

by

by