L’impact de la crise

Dans sa note du 18/05/2021, Jean-René Cazeneuve donne des indications sur les impacts de la crise du covid-19 sur la taxe de séjour.

Il rappelle qu'”un mécanisme de compensation des pertes tarifaires et fiscales a été mis en place par la 3ème loi de finances rectificatives pour 2020“ (appelé “filet de sécurité” ou encore “clause de sauvegarde”). L’objectif de cette mesure reconduite en 2021 est d'”assurer un plancher de recettes aux collectivités : leurs recettes fiscales et domaniales perçues en 2020 ne peuvent globalement être inférieures à celles constatées en moyenne entre 2017 et 2019.”

Il rappelle que

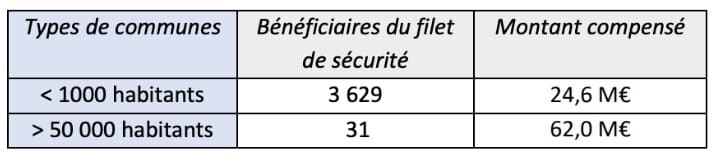

- “4 426 communes et EPCI ont bénéficié du filet de sécurité. Ainsi, pour les 32 000 autres, les ressources sont globalement plus élevées en 2020 qu’elles ne l’étaient en moyenne entre 2017 et 2019. Au total, les pertes compensées au titre de ce dispositif s’élèvent à environ 200 M€”

- Les pertes de recettes sont plus importantes pour certains types de collectivités. En effet, comme nous l’avions observé dans le baromètre n°3, les grandes villes et les métropoles ont été davantage touchées par la crise, en particulier en raison de leurs charges de centralité ; c’est donc sans surprise qu’elles ont bénéficié d’une compensation plus importante ;

- Parmi les 50 premières communes bénéficiaires du filet de sécurité, 33 communes sont des stations de tourisme. Les recettes liées à l’activité touristique ont fortement diminué à l’image des prélèvements sur les produits des jeux (-37,3%), la taxe sur les remontées mécaniques (-19,3%) ou la taxe de séjour (-29,2%) ;

- Une garantie de recettes spécifique pour les collectivités d’Outre-Mer a été mise en place pour un montant de 110 M€.

Taxe de séjour

S’agissant de la taxe de séjour,

- L’évolution en 2020 a été de -29,2%. L’analyse des données enregistrées dans la solution taxesejour.fr a permis de constater que :

- De nombreux territoires ont différé les dates de reversement initialement prévue en 2020 à 2021 de sorte que le produit des années 2019 et 2019 sera reversé courant 2021.

- Les reversements directs des hébergeurs auprès des collectivités ont eu des évolutions très différentes selon les territoires, en forte baisse notamment dans les territoires à fort tourisme d’affaire, les stations de ski et le stations thermales et en hausse dans les territoires ruraux et périurbains.

- Les reversements effectués par les opérateurs numériques ont également été contrastés selon les types de territoires avec une forte baisse dans les territoires urbains et une hausse parfois importante dans les territoires ruraux et péri urbains.

- Les opérateurs numériques vont reverser des sommes perçues en 2020 à la fin du mois de Juin 2021 (Airbnb, Abritel Homeaway, Gîtes de France…). Il s’agit des sommes qui n’ont pas pu être reversées en décembre 2020 et, dans le cas des quelques collectivités qui ont adopté la mesure d’exonération prévue par la 3ème loi de finances rectificative pour 2020 (article 47), des sommes perçues au titre des nuitées effectuées entre le 6 juillet 2020 et le 31 décembre 2020.

- Les hypothèses d’évolutions en 2021 et 2022 sont de +15% et +25%.

- De nombreux territoires sont en cours de réflexion pour faire évoluer les modalités de collecte pour 2023 et plus massivement pour 2024.

- Compte-tenu des débats intervenus dans le cadre du PLF2021 au sujet du forfait, des incertitudes pèsent sur les décisions En effet la taxe de séjour forfaitaire est payée par l’hébergeur et constitue donc pour lui une charge la plupart du temps répercutés dans le prix de nuitée ce qui impacte alors le pouvoir d’achat des touristes. Les parlementaires n’ont pas supprimé le forfait en raison de son utilisation par des collectivités qui ne sont pas en mesure d’appliquer le réel. Cela est surprenant car depuis le 1er janvier 2020, il est impossible d’appliquer le forfait aux hébergements sans classement en étoiles (sauf plein air) et tous les territoires qui applique donc le forfait sont donc dans l’obligation d’appliquer le réel sur ces hébergements là ce qui permet notamment une perception par les opérateurs numériques.

- Les territoires ont été dans l’obligation de déterminer avant le 1er octobre 2018 un pourcentage applicable aux hébergements sans classement en étoiles (sauf plein air) compris entre 1% et 5% et qui s’est appliqué à compter du 1er janvier 2019. Comme il était impossible de procéder à des simulations fines pour maintenir un niveau de taxation identique à celui obtenu avec les tarifs fixes de 2018, les territoires ont parfois choisi de ne pas délibérer ou de fixer un taux très bas. Cela a conduit à une sous-collecte parfois très importante qui n’a pu être constatée qu’en 2020 dans la mesure ou les reversements au titre de 2019 ont été finalisés en 2020 et dans certains cas toujours pas opérés compte tenu des impacts de la covid-19. De nombreux territoires travaillent donc sur leur stratégie tarifaire qui est souvent couplée avec une politique d’incitation au classement des hébergements touristiques.

En conclusion, les territoires doivent tenir compte des hypothèses d’évolutions de la taxe de séjour indiquées dans la note de Jean-René Cazeneuve et s’organiser afin de gérer ces progressions annoncées. La solution taxesejour.fr accompagne les territoires qui ont des objectifs de sécurisation et d’optimisation de la collecte de taxe de séjour au réel et forfaitaire ainsi que les départements qui souhaitent instituer ou optimiser la taxe additionnelle départementale.

Sources :

by

by