En effet, de nombreux collectivités locales contactent notre équipe à ce sujet. Nous vous proposons d’utiliser la méthode du QQOQCCP (ou Quoi, Qui, Où, Quand, Comment, Combien, Pourquoi) qui est une méthode simple mais surtout très efficace et qui répond aux questions des élus, des directeurs et des gestionnaires de la taxe de séjour dans les collectivités locales et les offices de tourisme.

Taxes additionnelles, c’est quoi ?

Par définition une taxe additionelle c’est une taxe qui s’ajoute à une autre taxe.

Pour qu’une taxe additionnelle à la taxe de séjour réelle ou forfaitaire s’applique, il faut qu’une taxe de séjour réelle ou forfaitaire soit appliquée. Ainsi elle ne peut s’appliquer que dans des communes où la taxe de séjour s’applique suite à une délibération communale ou supra communale.

Il y a 2 types de taxes additionnelles à la taxe de séjour réelle ou forfaitaire :

- La taxe additionnelle départementale (TAD) (article Article L3333-1 du CGCT)

- Les taxes additionnelles “régionales” mais qui ne sont pas au bénéfice des régions et qui sont donc couramment appelées TATS par leurs bénéficiaires et pas TAR. (articles Article L2531-17 , Article L4332-4 , Article L4332-5 et Article L4332-6 du CGCT)

Taxes additionnelles, c’est pour qui ?

Qui l’instaure ?

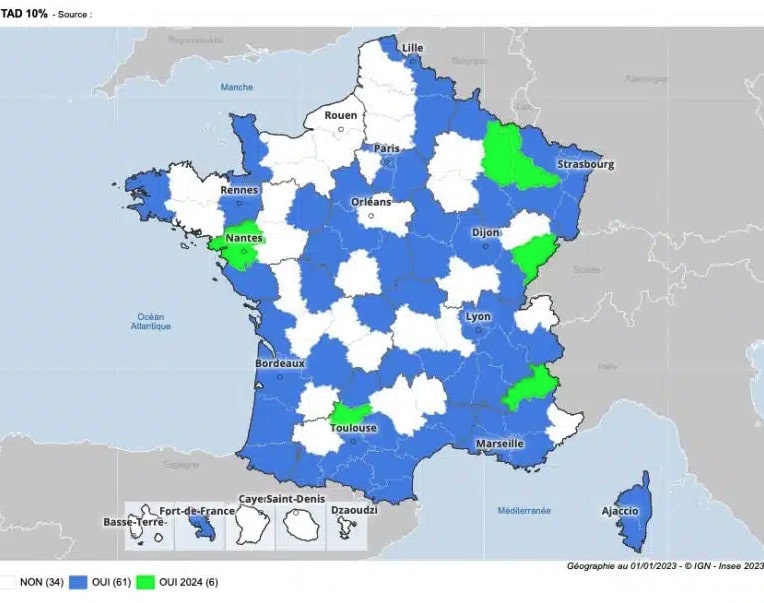

La taxe additionnelle départementale (TAD) a été instaurée par la loi qui permet à chaque Département de délibérer pour l’instituer sur son territoire. A ce jour, 67 départements ont institué la TAD.

Les taxes additionnelles régionales (TAR) sont instaurées par la loi en précisant leur périmètre géographique d’application. Si elles sont qualifiées de régionales, elle ne sont pas pourtant délibérées par les Régions qui n’en bénéficient pas non plus. A ce jour, 4 régions sont concernées pour tout ou partie de leur territoire.

Qui en bénéficie ?

La taxe additionnelle départementale (TAD) est perçue au bénéfice du Département.

Les autres taxes additionnelles (TATS) sont perçues au bénéfice d’établissements publics et pas de la Région.

Qui doit l’appliquer ?

Dès qu’une taxe additionnelle est instituée (TAD ou TATS) est entrée en

vigueur, la collectivité délibérante en matière de taxe de séjour réelle

ou forfaire est responsable de la perception et du reversement de cette

taxe additionnelle dans les conditions prévues par la loi. Un

territoire ne peut donc pas refuser d’appliquer une TAD et/ou une TATS.

Qui doit la payer ?

La TAD et la TATS étant additionnelles, elles sont payées par les

redevables en même temps que la taxe de séjour réelle ou forfaitaire.

Elles ne sont pas payées séparément.

- Si la taxe de séjour s’applique au réel alors le redevable c’est l’occupant de l’hébergement à qui l’hébergeur facture la taxe de séjour en même temps que le paiement du séjour (à condition qu’il soit bien assujetti et non exonéré).

- Si la taxe de séjour s’applique au forfait alors le redevable c’est l’hébergeur qui n’a pas la possibilité de facturer la taxe de séjour forfaitaire à ses clients.

Taxes additionnelles, ça s’applique où ?

Les taxes additionnelles ne s’appliquent pas dans tous les territoires. Toutefois depuis la réforme de 2015, elles sont instituées dans un nombre croissant de territoires qui va encore s’accroître en 2025.

Taxes additionnelles, c’est quand ?

La taxe additionnelle départementale (TAD) peut être instaurée depuis 1927 (Vosges depuis 1928). Pour une entrée en vigueur au 1er janvier 2024, un Département doit délibérer avant le 1er juillet 2023. S’il délibère entre le 1er juillet et le 31 décembre 2023 alors l’entrée en vigueur se fait à compter du 1er janvier 2025.

Les taxes additionnelles régionales (TAR) sont d’apparition plus récente :

- En 2019, en Ile-de-France

- En 2023, en Provence-Alpes-Côte d’Azur

- En 2024, en Nouvelle-Aquitaine et en Occitanie

Elles sont instaurées par loi de finances et peuvent entrer en vigueur dans des délais très courts.

- En Ile-de-France, la TATS à 15% est entrée en vigueur au 1er janvier

2019 suite à la loi de finances publié au JORF du 30/12/2018 et la TATS à

200% est entrée en vigueur au 1er janvier 2024 suite à la li de

finances publiée au JORF du 30 décembre 2023 - En Provence-Alpes-Côte d’Azur, la TAR est entrée en vigueur au 1er janvier 2023 suite à la loi de finances pour 2023 publié au JORF du 31/12/2022

- En Nouvelle-Aquitaine et en Occitanie, la TAR est entrera en vigueur au 1er janvier 2024 suite à la loi de finances pour 2023 publié au JORF du 31/12/2022

Taxes additionnelles, c’est comment ?

Les taxes additionnelles ont des taux qui sont fixés par le loi.

La taxe additionnelle départementale (TAD) a un taux de 10%. Il n’est pas possible pour Département de fixer un taux différent. Certaines personnes posent la question de la réévaluation du taux de 10% compte tenu des nouvelles taxes additionnelles dont les taux ont été fixés à 15%, 34% et 200%.

Les autres taxes additionnelles (TATS) ont des taux différents.

- Il est à 15% et 200% en Ile-de-France

- Il est à 34% en Provence-Alpes-Côte d’Azur, en Nouvelle-Aquitaine et en Occitanie

Taxes additionnelles, c’est combien ?

Le calcul des taxes additionnelles

Les délibérations relatives à la taxe de séjour réelle ou forfaitaire

fixe des tarifs qui doivent être conformes au barème légal indexé et qui

sont hors taxes additionnelles. Toutefois, certaines collectivités

délibérantes indiquent dans leur délibération les parts de taxes

additionnelles. Malgré les explications claires et détaillées contenues

dans le Guide pratique publié par les services de l’Etat, il existe de

nombreuses erreurs de calcul et d’arrondis dans les délibérations, les

supports d’information et les paramétrages de plateforme de gestion de

la taxe de séjour. C’est la raison pour laquelle Nouveaux Territoires

propose depuis 2018 un outil de sécurisation des tarifs et qui est en

libre accès depuis 2022. (https://www.taxesejour.fr/simulateur-des-tarifs-2024/)

Les taxes additionnelles majorent les tarifs de taxe de séjour réelle ou forfaitaire et ne majorent dont pas le pourcentage obligatoire compris entre 1% et 5%. Ce qui est majoré en cas de taxe proportionnelle, ce sont les tarifs qui sont issus de l’application sur le prix de nuitées hors taxe et qui le cas échéant sont plafonnés au tarif le plus élevé fixé par la délibération (tarif palaces). Ainsi il ne peut pas y avoir les taux de taxe proportionnelle suivants :

- 5,50% qui est la mauvaise application de la taxe additionnelle départementale (TAD) de 10% à un taux de taxe proportionnelle à 5%.

- 15,75% qui est la mauvaise application de deux autres taxes

additionnelles (TATS) à 15% et à 200% à un taux de taxe proportionnelle à

5%. - 6,25% qui est la mauvaise application de la taxe additionnelle

départementale (TAD) de 10% ET dune autre taxe additionnelle (TATS) à

15% à un taux de taxe proportionnelle à 5%. - 6,70% qui est la mauvaise application d’une autre taxe additionnelle (TATS) à 34% à un taux de taxe proportionnelle à 5%.

-

7,20% qui est la mauvaise application de la taxe additionnelle départementale (TAD) de 10% ET d’une autre taxe additionnelle (TATS) à 34% à un taux de taxe proportionnelle à 5%.

-

16,25% qui est la mauvaise application de la taxe additionnelle départementale (TAD) de 10% ET de deux autres taxes additionnelles (TATS) à 15% et à 200% à un taux de taxe proportionnelle à 5%.

| Taux = 5% | TAR | |||

|---|---|---|---|---|

| Sans TAR | TAR à 15% | TAR à 34% | ||

| TAD | Sans TAD | 5,75% | 6,70% | |

| TAD à 10% | 5,50% | 6,25% | 7,20% | |

Si l’application de ces taux semble correcte, il y a des tarifs de taxe de séjour réelle ou forfaitaire pour lesquelles un telle application conduit à des tarifs incluant la TAD et/ou la TAR avec des erreurs d’arrondis et donc à des erreurs de perception.

Le reversement des taxes additionnelles

La perception des taxes additionnelles intervient en même temps que la perception de la taxe de séjour réelle ou forfaitaire. La question se pose pour les services gestionnaires de la taxe de séjour d’identifier et de reverser les parts de taxes additionnelles dans les sommes perçues et là aussi il existe des erreurs. Sur ce point aussi, Nouveaux Territoires propose des outils de fiabilisation dont les utilisateurs de la solution taxesejour.fr bénéficient.

L’erreur la plus courante est de reverser au Département 10% des sommes perçues. En effet, si la taxe additionnelle départementale (TAD) majore les tarifs de 10%, la part qui doit être reversée au Département n’est pas de 10% mais de 1/11ème. Par exemple, si le tarifs de taxe de séjour est de 1,00 € alors la part de TAD est de 10% soit 0,10 €. Le tarif applicable est donc de 1,10 €. Dans la mesure où ce qui est reversé au Département est 0,10 € sur 1,10 € cela n’est pas 10% mais 1/11ème soit 9,09% et pas 10%. Une commune qui reverse 10% des sommes perçues au Département reverse trop!

Et lorsque, sur un territoire, on a d’autres applications de la TAD et/ou d’une TAR comment ça se passe ? Pour fiabiliser vos reversements de taxes additionnelles (TAD et/ou TAR), contactez notre équipe! Nous vous proposons un tableau de ce qui ne doit pas être fait :

| Erreurs de reversements | TAR | |||

|---|---|---|---|---|

| Sans TAR | TAR à 15% | TAR à 34% | ||

| TAD | Sans TAD | 15% | 34% | |

| TAD à 10% | 10% | 25% | 44% | |

Taxes additionnelles, c’est pourquoi faire ?

S’agissant de la taxe additionnelle départementale (TAD), l’Article L3333-1 du CGCT précise que le produit de cette taxe est affecté aux dépenses destinées à promouvoir le développement touristique du département ou de la métropole de Lyon.

S’agissant des taxes additionnelles régionales (TAR), l’Article L2531-17 , l’Article L4332-4 , l’Article L4332-5 et l’Article L4332-6 du CGCT précisent que les sommes sont respectivement perçues

- au bénéfice des l’établissement public “ Société du Grand Paris ”

- au bénéfice de l’établissement public local “ Société de la Ligne Nouvelle Provence Côte d’Azur ”, créé à l’article 1er de l’ordonnance n° 2022-306 du 2 mars 2022 relative à la Société de la Ligne Nouvelle Provence Côte d’Azur, pour le financement de la mission définie au premier alinéa du II du même article 1er.

- au bénéfice de l’établissement public local “ Société du Grand Projet du Sud-Ouest ”, créé à l’article 1er de l’ordonnance n° 2022-307 du 2 mars 2022 relative à la Société du Grand Projet du Sud-Ouest, pour le financement de la mission définie au premier alinéa du II du même article 1er.

- au bénéfice de l’établissement public local “ Société de la Ligne Nouvelle Montpellier-Perpignan ”, créé à l’article 1er de l’ordonnance n° 2022-308 du 2 mars 2022 relative à la Société de la Ligne Nouvelle Montpellier-Perpignan, pour le financement de la mission définie au premier alinéa du II du même article 1er.

L’action de Nouveaux Territoires

Nouveaux Territoires accompagne les territoires confrontés à l’entrée en vigueur d’une taxe additionnelle (TAD et/ou TATS) :

- En 2019, il s’agissait des territoires d’Ile-de-France où la TATS à 15%

s’est appliquée au 1er janvier 2019 suite à la loi de finances pour 2019

parue au JORF du 30/12/2018 et la TATS à 200% est entrée en vigueur au

1er janvier 2024 suite à la li de finances publiée au JORF du 30

décembre 2023. Les actions de veille ont permis d’anticiper l’entrée en

vigueur rapide de la TATS et un plan d’actions spécifique pour les

territoires d’Ile de France a été déployé en même temps que celui mis en

oeuvre pour accompagner le changement induit par l’entrée en vigueur de

la taxe proportionnelle et l’intervention plus larges des opérateurs

numériques. Les territoires ont été de nouveau accompagné dès les

premiers amendements déposé en loi de finances

-

En 2023, il s’agit d’une partie des territoires de Provence-Alpes-Côte d’Azur (Alpes-Maritimes, Bouches-du-Rhône et Var) où la TAR à 34% s’applique depuis le 1er janvier 2023 suite à la loi de finances pour 2023 parue au JORF du 31/12/2022.

— De janvier à juillet 2023 le dispositif d’accompagnement à la sécurisation et à l’optimisation de la taxe de séjour dans les territoires a permis à tous les territoires d’accéder sans surcoût à 3 niveaux de services qui vont de la fourniture d’un pack de ressources jusqu’à un temps d’échanges en visio avec les élus, les directeurs et les gestionnaires de la taxe de séjour de chaque territoire communal ou communautaire utilisateur de la solution taxesejour.fr

— Au premier semestre 2023, notre équipe de consultants est également intervenu auprès des territoires non utilisateurs de la solution taxesejour.fr pour des actions de formation, de conseil et/ou d’accompagnement dont

l’objectif était l’institution de la taxe de séjour réelle ou

forfaitaire ou de la taxe additionnelle départementale (TAD), la

sécurisation et à l’optimisation de la taxe de séjour de la taxe de

séjour réelle ou forfaitaire ou de la taxe additionnelle départementale

(TAD) déjà existantes. - En 2024, il s’agit d’une partie des territoires de Nouvelle-Aquitaine et

d’Occitanie, où la TAR à 34% s’applique depuis le 1er janvier 2024

suite à la loi de finances pour 2023 publiée au JORF du 31/12/2022. Le

dispositif mis en oeuvre a été le même que celui déployé en 2023 mais il

a concerné 14 départements au lieu de 3.

Sur ce sujet, nous vous recommandons la consultation de l’article :