L'article 76 du PLF2023 instaure une taxe additionelle régionale (TAR) qui entre en vigueur dès le 1er janvier 2023 dans certains départements et au 1er janvier 2024 dans d'autres. Cette TAR majore les tarifs délibérés de 34%.

Quels sont les fondements de la taxe additionnelle régionale à 34% ?

Cette disposition a été introduite dans le projet de loi de finances pour 2023 par un amendement adopté en séance au Sénat défendu en séance par le président de la commission des finances au Sénat, Claude Raynal (Haute-Garonne).

L’objet de l’amendement est le suivant :

L’objet de l’amendement est le suivant :

Pour financer les grands projets d’infrastructures, l’article 4 de la loi d’orientation des mobilités (LOM) a permis, par voie d’ordonnance, la création d’établissements publics locaux disposant de ressources spécifiques, notamment fiscales, afin de faciliter leur réalisation. Les ordonnances n°2022-306, n°2022-307 et n°2022-308 du 2 mars 2022 a créé de tels établissements dénommés « Société de la Ligne Nouvelle Provence Côte d’Azur », « Société du Grand Projet du Sud-Ouest » et « Société de la Ligne Nouvelle Montpellier-Perpignan » gérant la part de financement des collectivités territoriales et groupements de collectivités territoriales relatives à ces trois projets. Ces établissements publics peuvent ainsi bénéficier de ressources fiscales ayant vocation à alléger la contribution budgétaire des collectivités et à rendre la société pleinement opérationnelle dès l’année 2023.

Afin de financer ces lignes, les collectivités territoriales ont demandé la mise à en place d’un nouveau panier de ressources et plus spécifiquement une taxe additionnelle à la taxe de séjour ou à la taxe forfaitaire de séjour.

Cette taxe d’un taux de [34 %] s’ajoutera à la taxe de séjour instituée par la commune ou l’EPCI sur le territoire des départements concernés par les futures lignes.

Elle sera instituée dès 2023 pour le financement de la Ligne Nouvelle Provence Côte d’Azur et à compter de 2024 pour les deux autres projets de lignes nouvelles.

Séance publique du 22 novembre 2022 (après-midi)

Dans son rapport n° 604 fait au nom de la commission des finances de l’Assemblée nationale, le rapporteur général Jean-René CAZENEUVE (Gers) a proposé d’adopter l’article voté au Sénat sans modification et apporte quelques explications complémentaires.

Article 9 quater C (nouveau) Création de taxes additionnelles à la taxe de séjour affectées à la société de la ligne Provence Côte d’Azur, à la Société du Grand Projet du Sud-Ouest et à la Société de la Ligne Nouvelle Montpellier Perpignan

I. LES DISPOSITIONS ADOPTÉES PAR LE SÉNAT

A. ÉTAT DU DROIT

1. La création d’établissements publics locaux pour le financement des grands projets de lignes ferroviaires à construire

L’article 4 de la loi du 24 décembre 2019 d’orientation des mobilités, dite « LOM », a habilité le Gouvernement, jusqu’au 24 décembre 2021, à créer par ordonnance un ou plusieurs établissements publics locaux ayant pour mission le financement, la conception et l’exploitation, sur un périmètre géographique déterminé, d’un ensemble cohérent d’infrastructures de transport terrestre dont la réalisation représente un coût prévisionnel excédant un milliard d’euros. L’article 14 de la loi du 23 mars 2020 d’urgence pour faire face à l’épidémie de Covid‑19 avait prolongé de quatre mois les délais d’habilitation non expirés, ce qui a reporté l’échéance au mois d’avril 2022.

Trois ordonnances ont été prises dans ce cadre pour créer des établissements publics locaux chargés de contribuer au financement des projets et de gérer la participation des collectivités concernées et de leurs groupements au financement de certaines infrastructures.

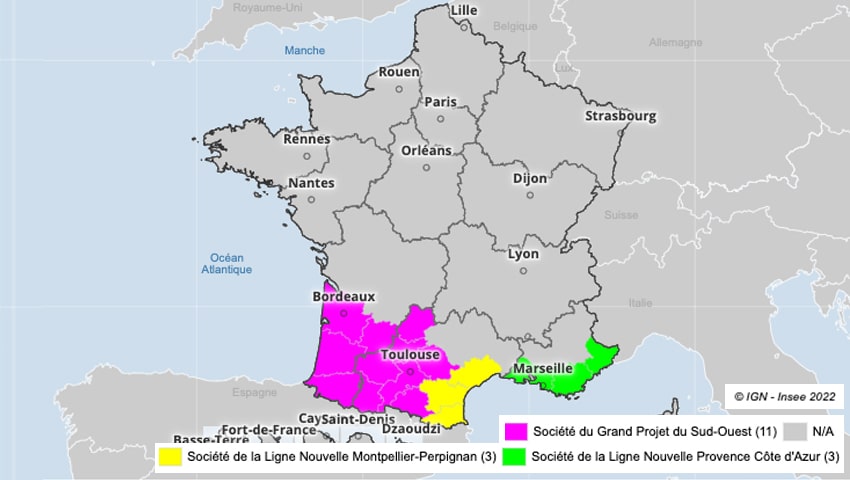

L’ordonnance n° 2022-306 du 2 mars 2022 a créé la « Société de la Ligne Nouvelle Provence Côte d’Azur » pour le financement du projet de ligne ferroviaire nouvelle Provence Côte d’Azur (voir commentaire de l’article 9 quater A qui affecte par ailleurs à cet établissement une nouvelle taxe sur les locaux à usage de bureaux).

L’ordonnance n° 2022-307 du même jour a créé la « Société du Grand Projet du Sud-Ouest » (GPSO) pour contribuer au financement de l’infrastructure ferroviaire liée à ce projet. Pour mémoire, l’article 103 de la loi de finances pour 2022 a affecté, à compter de 2023, à cet établissement public qu’il restait alors à créer, une nouvelle taxe spéciale d’équipement (TSE) dont le régime est modifié par l’article 9 quater D du présent projet de loi (voir le commentaire correspondant).

Enfin, l’ordonnance n° 2022-308 du 2 mars 2022 a créé un établissement public local dénommé « Société de la Ligne Nouvelle Montpellier‑Perpignan » pour le financement de l’infrastructure ferroviaire liée à ce projet.

2. Les taxes de séjour

Les taxes de séjour permettent de faire contribuer les touristes aux dépenses liées à l’activité touristique des collectivités territoriales dans lesquelles ils séjournent.

Peuvent instituer la taxe de séjour les communes touristiques, les communes classées stations de tourisme, les communes littorales, les communes de montagne et les communes qui réalisent des actions de promotion en faveur du tourisme ainsi que celles qui réalisent des actions de protection et de gestion de leurs espaces naturels (article L. 2333-26 du CGCT). Les EPCI peuvent également instituer une taxe de séjour, indépendamment de leur régime fiscal, par délibération de leur organe délibérant (article L. 5211-21 du CGCT).

Il existe également une taxe additionnelle à la taxe de séjour au profit des départements (article L. 3333‑1 du CGCT). Les départements peuvent ainsi instituer, par une délibération prise avant le 1er juillet pour une entrée en vigueur au 1er janvier de l’année suivante, une taxe additionnelle de 10 % à la taxe de séjour perçue par les communes ou les EPCI. Le produit de cette taxe est affecté aux dépenses destinées à promouvoir le développement touristique du département. En 2020, 57 départements et la collectivité territoriale de Corse ont perçu cette taxe, pour un produit de 34,1 millions d’euros.

Enfin, depuis le 1er janvier 2019, une taxe additionnelle de 15 % à la taxe de séjour s’applique de plein droit dans la région Île‑de‑France. Elle est perçue sur le territoire des communes et EPCI qui ont institué la taxe de séjour. Son produit est reversé à l’établissement public « Société du Grand Paris » (SGP) pour financer le Grand Paris Express (article L. 2531‑17 du CGCT).

B. DISPOSITIF PROPOSÉ

Le présent article résulte de l’adoption par le Sénat, avec avis favorable de la commission et du Gouvernement, d’un amendement de M. Claude Raynal (SER).

Il crée trois nouvelles taxes additionnelles de 34 % à la taxe de séjour :

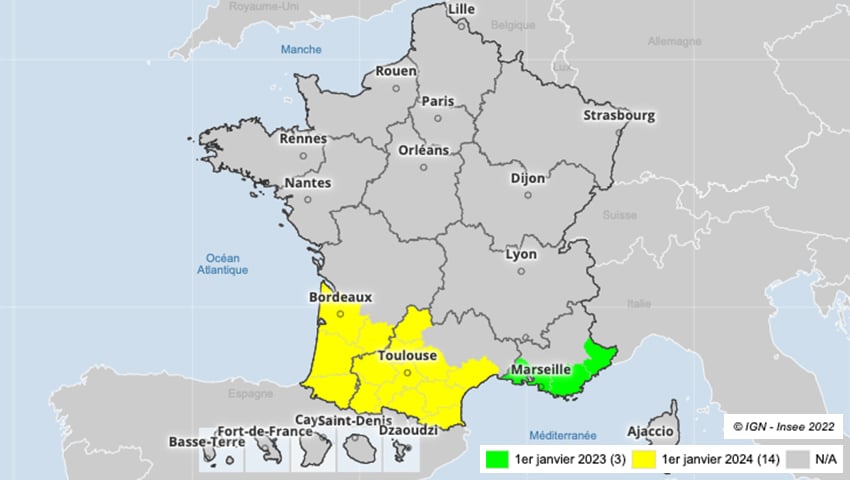

– à compter du 1er janvier 2023, dans les départements des Bouches-du-Rhône, du Var et des Alpes-Maritimes, affectée à la Société de la Ligne Nouvelle Provence Côte d’Azur (nouvel article L. 4332‑4 du CGCT) ;

– à compter du 1er janvier 2024, dans les départements de la Gironde, des Landes, du Lot-et-Garonne, des Pyrénées-Atlantiques, de la Haute-Garonne, du Gers, des Hautes-Pyrénées, de l’Ariège, du Lot, du Tarn et du Tarn-et-Garonne, affectée à la Société du Grand Projet du Sud-Ouest (nouvel article L. 4332‑5 du CGCT) ;

– à compter du 1er janvier 2024 également, dans les départements de l’Hérault, de l’Aude et des Pyrénées-Orientales, affectée à la Société de la Ligne Nouvelle Montpellier Perpignan.

Comme pour la taxe additionnelle en Île‑de‑France, ces taxes sont perçues seulement dans les communes et EPCI qui ont institué la taxe de séjour.

II. LA POSITION DU RAPPORTEUR GÉNÉRAL

Le Rapporteur général observe que ces ressources permettront de contribuer au financement de ces infrastructures ferroviaires et correspondent aux modalités de financement des investissements en matière de transports publics déjà éprouvées en Île‑de‑France. Il propose d’adopter cet article sans modification.

Quels sont les fondements de la taxe additionnelle régionale à 34% ?

Selon les départements, la TAR à 34% entre en vigueur dès le 1er janvier 2023 ou à compter du 1er janvier 2024.

Quels sont les bénéficiaires de la TAR à 34% ?

Selon les départements, la TAR à 34% sera perçue au bénéfice de :

La mise en oeuvre opérationnelle de la TAR à 34%

Nouveaux Territoires informe les territoires utilisateurs de la solution taxesejour.fr concernés par la TAR à 34%.

- Il organise deux rendez-vous en visio au cours desquels des explications seront données et des réponses seront apportées à toutes les questions qui se posent.

- Il actualise les paramétrages des plateformes partout où cela est nécessaire.

- Il met en place un système de fiabilisation de la perception et du reversement des montants de TAR à 34%.

- Il propose un accompagnement en visio aux directeurs et aux élus de chaque collectivité locale concernées par la TAR à 34% (dans 16 départements) afin d’élaborer des stratégies tarifaires et de sécuriser les délibérations pour la collecte de 2024.

by

by